27 augustus 2020

Wat is grond waard? Een bijdrage over de residuele waarheid

Bij de aan- of verkoop van grond, bijvoorbeeld voor het bouwen van woningen, moeten de betrokken partijen een prijs overeenkomen. Om aan deze aan- of verkoopprijs te komen, dient onder meer de waarde van de grond te worden bepaald. Deze waardebepaling of taxatie kan door gebruik te maken van verschillende methoden. Eén van deze methoden is de methode waarbij de residuele waarde van de grond wordt bepaald. Deze methode voor wordt ook weleens de “residuele waarheid” genoemd. Is deze uitspraak enkel gekscherend bedoeld? Of zit hier een kern van waarheid in? In dit artikel nemen wij u mee in de residuele waardemethode en de “waarheid” hiervan.

Residuele methode

Een waardebepaling, of dat nu van grond of een ander “product” is, kan via de residuele methode plaatsvinden. Deze methode betekent dat vanuit de verwachte of toe te kennen opbrengsten, verminderd met de verwachte of toe te kennen kosten om deze opbrengsten te kunnen genereren, het residu wordt bepaald. Kortom: opbrengsten minus kosten = residu, niet meer en niet minder.

Zo werkt de waardebepaling van grond volgens de residuele waarde methode ook, opbrengsten minus kosten is de residuele waarde. Cruciaal in het begrip en toepassing van deze methode is echter welke opbrengsten en welke kosten in de waardebepaling van de grond worden betrokken, die uiteindelijk leiden tot de residuele waarde van de grond ofwel het residu.

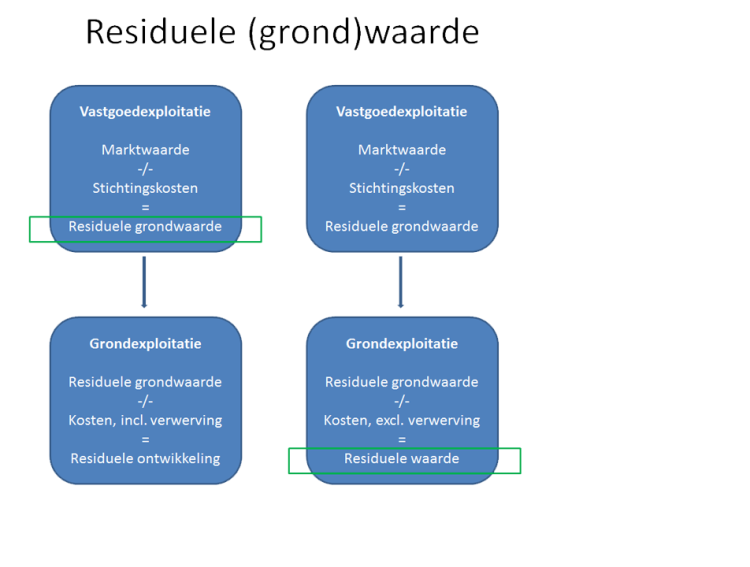

Verschil tussen de residuele grondwaarde en residuele waarde van de grond

De term “residuele grondwaarde” wordt vaak te pas en te onpas gebruikt. Dit leidt tot discussie en onduidelijkheid bij de aan- en verkoop van gronden, of de waardering/ taxatie hiervan. Er is een verschil voor het berekenen van de residuele grondwaarde voor een vastgoedexploitatie en het berekenen van de residuele waarde van de grond bij een grondexploitatie.

De residuele grondwaarde van een eigendom voor bouwrijpe grond is de marktwaarde per peildatum, verminderd met de te verwachten stichtingskosten. Kortom, dit is de grondwaarde van een eigendom als op dit eigendom een object wordt gebouwd (gesticht zogezegd) dat daarna wordt verkocht of verhuurd. De residuele grondwaarde is daarmee de waarde voor grond, welke geschikt is om het beoogde vastgoedobject op te kunnen bouwen. Deze staat van grond heet ook wel de bouwrijpe staat.

Maar grond is lang niet altijd in deze bouwrijpe staat. Grond is veel vaker in een staat, die niet geschikt is om op te bouwen. Daarnaast mag op grond vaak niet zomaar een vastgoedobject worden gebouwd en zal daarvoor eerst de bestemming van deze grond moeten wijzigen. Deze staat van grond wordt ook wel de ruwe staat genoemd. Ook dan kan de waarde van de grond door middel van de residuele methode worden bepaald.

Voor het bepalen van de residuele waarde van ruwe bouwgrond wordt de residuele grondwaarde verminderd met de kosten voor het geschikt maken van deze grond voor bebouwing. Dat zijn kosten voor onder andere riolering, wegen, groen, verlichting, opruimwerkzaamheden en het indien nodig wijzigen van de bestemming van de grond. Na aftrek van al deze kosten, die benodigd zijn voor het geschikt maken van de grond voor bebouwing, ontstaat de residuele waarde van de grond.

In onderstaande figuur is het verschil tussen de residuele grondwaarde en residuele waarde van de grond, beide met toepassing van de residuele methode voor waardebepaling, schematisch weergegeven.

Residuele methode waar of onwaar?

In de (huidige) praktijk van vastgoed-, gebieds- of grondontwikkeling, taxaties, aan- en verkopen en gerechtelijke waarderingen is vaak discussie wat de grond nu waard is. En wie moet “water bij de wijn doen” om in de woningbehoefte te kunnen voorzien? Gemeente, (project)ontwikkelaar of de koper? Bij Gloudemans merken we dat de discussie over de residuele methode voor bepaling van de waarde van de grond van alle tijden is.

Enerzijds wordt dat veroorzaakt doordat de vastgoedmarkt de afgelopen jaren behoorlijk in “beweging” is geweest, zowel aan opbrengstenzijde (waarde en prijzen vastgoed) als aan kostenzijde (bouwkosten en eisen). Anderzijds omdat de residuele methode een berekening is met veel parameters, die moeten worden ingevuld. Dat betekent dat er veel “knoppen” zijn om aan te draaien. Kleine nuances in één of meer parameters kunnen leiden tot grote fluctuaties in uitkomst.

Effect vastgoedmarkt op residuele methode

Inherent aan de waardering van grond volgens de residuele methode is dat de toekomstige opbrengsten en de toekomstige kosten worden geraamd. Het verschil van deze beide ramingen is het residu.

Als, op het moment van waardering, de verwachting is dat de toekomstige kosten hoger worden geraamd dan de toekomstige opbrengsten, is het residu negatief (ook wel onrendabele top genoemd). Een voorbeeld hiervan is de grond behorende bij een sociale huurwoning. Als de residuele methode de enige methode voor waardebepaling van grond zou zijn, dan zou dat (kunnen) betekenen dat een koper van de betreffende grond er geld bij krijgt van de verkoper. Dat kan niet waar zijn en is ook niet waar: grond heeft altijd een (positieve) waarde!

En vice versa, als de verwachting is dat de toekomstige kosten lager zijn dan de toekomstige opbrengsten, kan het residu positief zijn. Of in de huidige markt kan dat zelfs fors positief zijn. Voorbeelden daarvan zijn nu te zien in enkele regio’s in Nederland, waar de verwachte opbrengsten veel hoger zijn dan de verwachte kosten. Als de residuele methode de enige methode voor waardebepaling van grond is, dan zou de koper voor de grond (fors) meer dan de hoofdprijs moeten betalen aan de verkoper. Dat kan niet waar zijn en is vaak ook niet waar, maar is wel een gevolg van (vastgoed)marktwerking.

Onzekerheid in beeld

De waardering of taxatie van grond betreft een puntschatting die betrekking heeft op de gehanteerde uitgangspunten en veronderstelde parameters op de peildatum. Het betreft een modelmatige weergave van de werkelijkheid. De betrouwbaarheid en gevoeligheid van de uitkomst liggen daarmee in de handen van kennis, ervaring en beschikbare informatie.

Zoals gesteld kunnen kleine nuances ten aanzien van de gehanteerde parameters leiden tot grote verschillen in de uitkomst. Een berekening van de residuele waarde kan dus nog zo perfect lijken, een wijziging in een van de parameters of veronderstellingen, welke niet voorzien was op het moment dat de berekening werd gemaakt, is niet te voorkomen. De uitkomst van de berekening is daarmee dan ook niet de waarheid, maar benadert de waarheid met de beste kennis en informatie die op dat moment voorhanden is.

Grote verschillen in de uitkomsten kunnen leiden tot onzekerheid. Het in kaart brengen van deze onzekerheid met behulp van een gevoeligheidsanalyse verkleint risico’s. Bij taxaties is, volgens de praktijkhandleiding van het Nederlands Register Vastgoed Taxateurs, een kwalitatieve gevoeligheidsanalyse verplicht. Hierbij dienen de meest belangrijke en gevoelige veronderstellingen kwalitatief te worden toegelicht. Daarnaast kan de onzekerheid middels een kwantitatieve gevoeligheidsanalyse worden gepresenteerd. Hierbij wordt voor de (belangrijkste) inputparameters in beeld gebracht wat het wijzigen van (één van) deze parameters voor invloed heeft op de rekenkundige uitkomst. Hierdoor ontstaat geen puntschatting, maar een bandbreedte aan mogelijke uitkomsten van de berekening van het residu. Voorzichtigheid is hierbij geboden en daarnaast kan de genoemde bandbreedte leiden tot schijnnauwkeurigheid.

Ten slotte is de uitkomst van een (residuele) berekening altijd een exact getal. Dit getal is vaak tot op 2 cijfers achter de komma te berekenen. De waarde van grond is echter niet tot op 2 cijfers achter de komma te bepalen en ook niet te berekenen. Niet op basis van transacties uit het verleden en niet op basis van verwachtingen voor de toekomst. De residuele waarde van de grond, die dus wel exact uit de berekening volgt, is dus niet de waarheid. De rekenkundige uitkomst moet daarom altijd in het perspectief van de gehanteerde uitgangspunten en veronderstellingen van de berekening worden bezien. Daarnaast is het toetsen van de rekenkundige uitkomst aan de hand van bekende transactiegegevens essentieel. Door een samenspel van meerdere waarderingsmethoden wordt dan ook de waarde (van grond) bepaald en/ of getaxeerd.

Residuele methode = de waarheid?

De waarde op basis van de residuele methode is niet waar en ook niet de waarheid. De residuele methode voor waardebepaling van de grond is echter wel de enige methode, die redeneert en rekent vanuit de toekomst. Het reëel en zorgvuldig gebruik van de residuele methode voor waardebepaling van de grond is onvermijdelijk om de waarde van de grond te bepalen, want enkel koersen op resultaten uit het verleden biedt ook geen garantie voor de toekomst!

Ook benieuwd wat wij voor u kunnen betekenen in waardebepaling of taxatie van de grond en hoe wij de theorie van de residuele (grond)waarde in praktijk brengen? Neem dan contact op met Robbin Bouten.